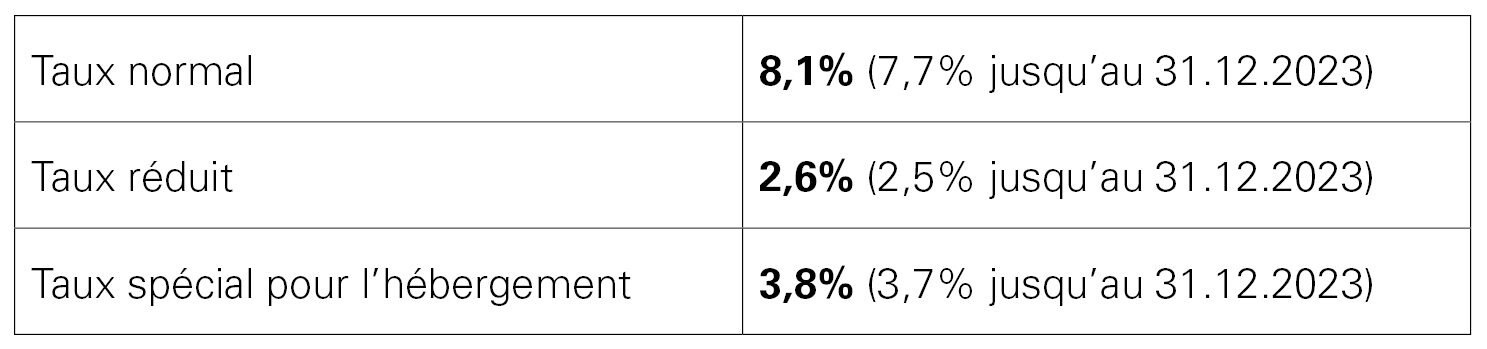

L'augmentation

génère différents défis dans la branche automobile:

Commerce de véhicules

La date de livraison du véhicule est déterminante pour le taux d'imposition. Si la livraison n'a lieu qu'en 2024, le véhicule doit être facturé au taux de 8,1 %. Ce faisant, il est inutile d’antidater la facture du véhicule en 2023.

En cas de vente de véhicules cette année avec une livraison prévue l'année prochaine, il faut se demander si le nouveau taux doit déjà être indiqué sur l'offre et le contrat de vente. Si l'ancien taux est utilisé, il est indispensable de mentionner sur le contrat de vente que le taux de TVA applicable est celui en vigueur au moment de la livraison. Il est en outre recommandé d'attirer l'attention du client sur l'éventuelle augmentation du prix afin d'éviter de possibles réclamations.

Le décompte TVA ne mentionnera l'ancien et le nouveau taux qu'à partir du 3ème trimestre 2023 (en cas de taux de la dette fiscale nette, à partir du 2ème semestre 2023). Les acomptes qui ont déjà été déclarés au taux de 7,7 %, mais qui concernent des livraisons de 2024, doivent être corrigés au 3ème ou 4ème trimestre 2023 ou au plus tard lors de la finalisation de la période fiscale 2023 comme moins (-) au chiffre 312 et plus (+) au chiffre 313.

Services après-vente

Il

est recommandé de facturer autant que possible les travaux entamés à la fin de l'année

2023. Si la facturation n'a lieu qu'en 2024, les prestations doivent en

principe être réparties en fonction de la date à laquelle elles ont été

fournies et facturées avec les taux de TVA correspondants. D'un point de vue

pragmatique, il est recommandable, pour les petits montants, de renoncer à une

répartition et de facturer toutes les prestations au taux le plus élevé.

Factures fournisseurs

Les fournisseurs doivent facturer leurs prestations au taux correct. Si, par exemple, des frais de licence sont facturés du 1er octobre 2023 au 31 mars 2024, la facture doit se présenter comme suit :

Frais de licence 01.10.2023 – 31.12.2023 → CHF 1'077.00 (TVA 7,7 % incluse)

Frais de licence 01.01.2024 – 31.03.2024 → CHF 1'081.00 (TVA 8,1 % incluse)

La facture des créanciers doit donc être ventilée lors de l'imputation. Si le nouveau taux de TVA n'a pas encore été enregistré dans le programme, il faut le faire immédiatement.

Si le fournisseur établit par erreur la facture mentionnée ci-dessus au taux de 7,7 %, le destinataire ne peut déduire que ces 7,7 % d'impôt préalable.

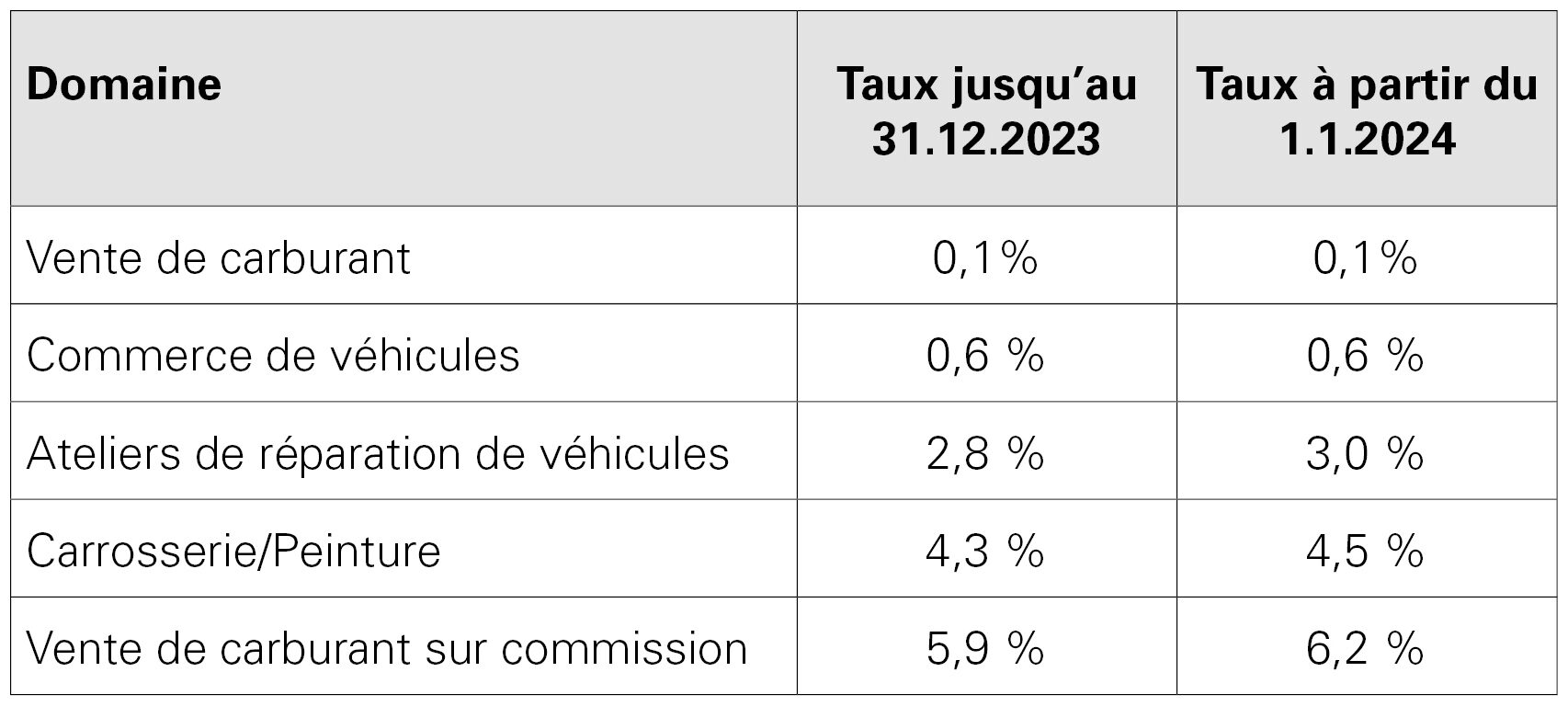

Approche de solution

Les taux principalement utilisés dans le secteur de la mobilité pour l'imposition du solde se présentent comme suit :

Seules

les entreprises dont le chiffre d'affaires annuel déterminant ne dépasse pas

CHF 5'005'000 (TVA comprise) et dont les impôts sur le chiffre d'affaires ne

dépassent pas CHF 103'000 sont autorisées à établir leurs décomptes selon la

méthode des taux de la dette fiscale nette. Si votre entreprise répond à ces

critères, nous vous recommandons d'examiner si un changement de méthode

pourrait être avantageux pour votre entreprise. Nous nous ferons un plaisir de

vous aider dans cette démarche.

Digression : portail obligatoire

La plupart des assujettis (environ 92 %) soumettent déjà leurs décomptes de TVA par voie électronique. C'est pourquoi le Conseil fédéral a décidé en juin 2023 que les décomptes devront obligatoirement être envoyés via le portail numérique à partir de 2025. Si cette exigence n'est pas respectée, les décomptes seront considérés comme non présentés, ce qui pourra entraîner une amende ainsi qu'une taxation par appréciation.