Le chiffre d’affaires par collaborateur productif est l’un des principaux indicateurs permettant d’analyser un atelier. Il s’élevait à CHF 185'000.– en 2021 (voir le profil 2022 de la branche automobile suisse). Les variations sont cependant considérables en pratique. La fourchette est comprise entre CHF 100'000.– et CHF 270'000.–.

Calcul de l’indicateur

Les collaborateurs doivent être correctement affectés pour calculer cet indicateur. Il s’agit d’identifier les collaborateurs productifs de l’atelier et de déterminer leur productivité. Le taux d’occupation d’un mécanicien auquel aucune tâche spéciale n’a été confiée est en principe de 100 %. S’il doit obtenir lui-même les pièces de rechange ou s’acquitter de tâches supplémentaires telles que l’établissement de décomptes de garantie, son taux de production doit être réduit en conséquence. Les chefs d’atelier et les maîtres d’apprentis doivent toujours être évalués individuellement. Les apprentis peuvent être engagés selon le schéma suivant : 1re année d’apprentissage 10%, 2e année 20%, 3e année 40%, 4e année 60%. Les préparateurs et les agents de nettoyage de véhicules font souvent l’objet de discussions. Si ces prestations sont également facturées (directement par saisie sur l’ordre du client, indirectement comme élément de la prestation de service ou dans le cadre du forfait de livraison), ces personnes doivent également être considérées comme productives, au moins à titre proportionnel.

Tarif horaire

Le tarif horaire joue également un rôle important. Il se montait en moyenne à CHF 155.70 hors TVA (mélange du taux clients, garanties et interne) en 2021. Ces chiffres varient considérablement selon la région et la représentation de marque. Il faut donc toujours tenir compte du tarif horaire dans l’analyse de l’atelier.

Origine des variations

Un chiffre d’affaires par collaborateur inférieur à la moyenne s’explique essentiellement par les facteurs suivants :

- Le nombre de collaborateurs est supérieur à ce qu’il devrait être.

- Les prestations fournies ne sont pas systématiquement facturées

- Des temps trop généreux sont prévus lors de la planification des interventions

- Le tarif horaire (clients/garanties/interne) n’est pas conforme au marché

- Les prestations internes (mise à disposi-tion, réparations, entretien de véhicules internes) ne sont pas comptabilisées

- Les processus de travail sont compliqués, les itinéraires sont longs, la préparation du travail est insuffisante

- Les collaborateurs ne connaissent pas assez bien les processus ou manquent encore d’expérience

Approche de solution

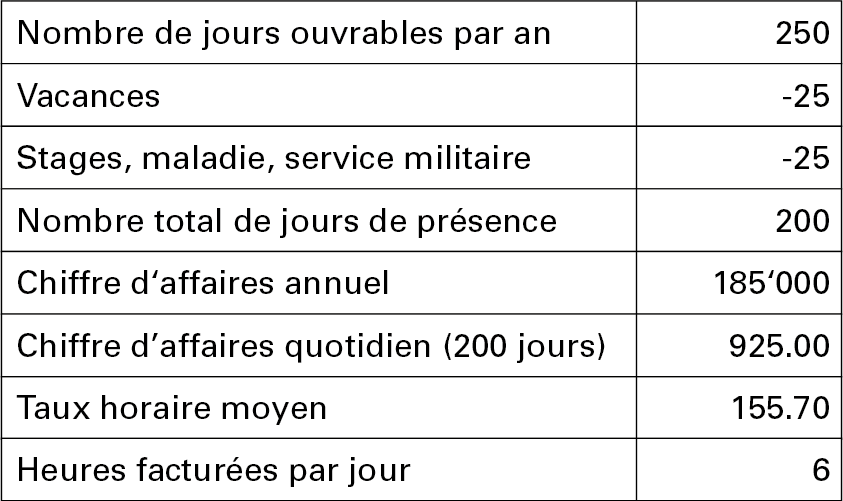

Comme le problème résulte souvent de plusieurs facteurs, une analyse approfondie est généralement nécessaire. Il est par exemple possible d’analyser le temps facturable par collaborateur et par jour. La valeur moyenne peut être calculée comme suit :

Dans une entreprise moyenne, pour un temps moyen de travail de 8,4 heures, 2,4 heures par salarié productif et par jour ne peuvent pas être facturées. Cette valeur peut être nettement plus élevée dans les entreprises dont la productivité est insuffisante. En principe, il faudrait déterminer avec précision les autres travaux (non facturables) que les collaborateurs effectuent pendant les heures de travail et comprendre pourquoi il n’est pas possible de facturer plus d’heures. Comme de nombreux garages génèrent la majeure partie de leurs recettes à l’atelier, il convient d’accorder toute l’attention nécessaire à la rentabilité de cette activité.