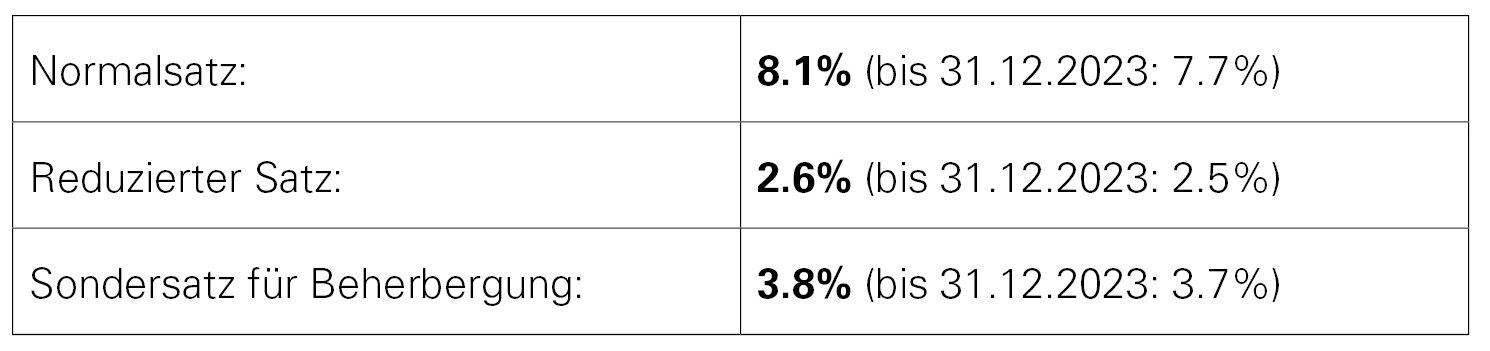

Die Erhöhung

erzeugt im Fahrzeuggewerbe unterschiedliche Herausforderungen:

Fahrzeughandel

Für den Steuersatz ist das Datum der Fahrzeugablieferung entscheidend. Erfolgt die Ablieferung erst im 2024, ist das Fahrzeug mit 8.1 % abzurechnen. Dabei nützt es auch nicht, die Fahrzeugrechnung mit 2023 zu datieren.

Bei Fahrzeugverkäufen in diesem Jahr mit voraussichtlicher Lieferung im nächsten Jahr ist zu überlegen, ob auf der Offerte und dem Kaufvertrag bereits der neue Satz ausgewiesen werden soll. Wird der bisherige Satz verwendet, sollte auf dem Kaufvertrag unbedingt vermerkt sein, dass der bei Ablieferung gültige MWST-Satz zur Anwendung kommt. Zudem ist es empfehlenswert, den Kunden auf die mögliche Preiserhöhung aufmerksam zu machen, um allfälligen Reklamationen vorzubeugen.

Auf der MWST-Abrechnung sind erst ab dem 3. Quartal 2023 (bei Saldosteuersatz ab dem 2. Semester 2023) sowohl der bisherige wie der neue Satz aufgeführt. Anzahlungen, die bereits mit 7.7 % deklariert wurden, jedoch Lieferungen von 2024 betreffen, müssen im 3. oder 4. Quartal 2023 oder spätestens bei der Finalisierung der Steuerperiode 2023 als minus (-) in Ziffer 312 und plus (+) in Ziffer 313 berichtigt werden.

Aftersales

Es empfiehlt

sich, die angefangenen Arbeiten per Ende 2023 soweit wie möglich zu

fakturieren. Erfolgt die Fakturierung erst im 2024, sind die Leistungen

grundsätzlich nach dem Zeitpunkt der Leistungserbringung aufzuteilen und mit

den entsprechenden MWST-Sätzen abzurechnen. Bei kleineren Beträgen dürfte es

aus pragmatischer Sicht empfehlenswert sein, auf eine Aufteilung zu verzichten

und sämtliche Leistungen mit dem höheren Satz abzurechnen.

Kreditorenrechnungen

Lieferanten müssen ihre Leistungen mit dem korrekten Satz in Rechnung stellen. Wenn beispielsweise Lizenzkosten vom 1. Oktober 2023 – 31. März 2024 in Rechnung gestellt werden, muss die Rechnung wie folgt aussehen:

Lizenzkosten 01.10.2023 – 31.12.2023 → CHF 1'077.00 (inkl. 7.7 % MWST)

Lizenzkosten 01.01.2024 – 31.03.2024 → CHF 1'081.00 (inkl. 8.1 % MWST)

Die Kreditorenrechnung ist bei der Verbuchung folglich aufzuteilen. Sollte der neue MWST-Satz im Programm noch nicht hinterlegt sein, müsste dies sofort gemacht werden.

Stellt der Lieferant die hiervor erwähnte Rechnung irrtümlicherweise vollumfänglich mit 7.7 % aus, darf der Empfänger auch nur diese 7.7 % als Vorsteuern in Abzug bringen.

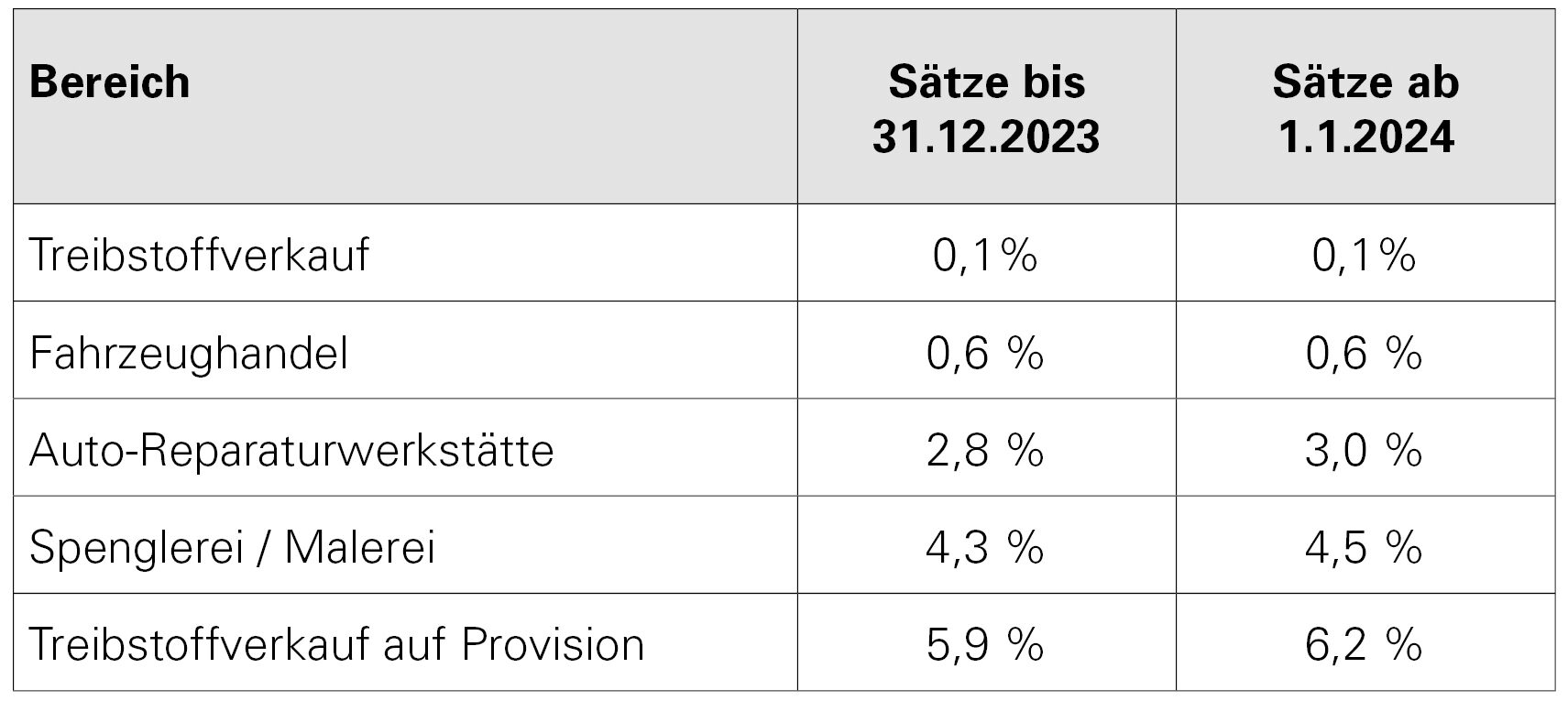

Saldosteuersätze

Die in der Mobilitätsbranche hauptsächlich verwendeten Sätze bei der Saldobesteuerung sehen wie folgt aus:

Nur Betriebe

mit einem massgebenden Jahresumsatz von maximal CHF 5'005'000 (inkl. MWST)

sowie Umsatzsteuern von nicht mehr als CHF 103'000 sind berechtigt, mit der Saldosteuersatzmethode

abzurechnen. Erfüllt Ihr Betrieb diese Kriterien, empfehlen wir zu prüfen, ob

ein Methodenwechsel für Ihren Betrieb vorteilhaft sein könnte. Gerne

unterstützen wir Sie dabei.

Exkurs: Portalpflicht

Die meisten Steuerpflichtigen (rund 92 %) reichen ihre MWST-Abrechnungen schon heute elektronisch ein. Deshalb hat der Bundesrat im Juni 2023 beschlossen, dass die Abrechnungen ab 2025 zwingend über das ePortal einzureichen sind. Wird dieser Aufforderung nicht Folge geleistet, gelten die Abrechnungen als nicht eingereicht, was eine Busse sowie eine Ermessenseinschätzung zur Folge haben kann.